微短剧,预计2024年规模超500亿元,2027年超1000亿元,是近年最大的风口。

微短剧的增长也推动了投流市场的繁荣。DataEye预计,2023年中国微短剧投流规模超300亿元,2024年超400亿元,2027年超800亿元。

从题材来看,预计2024年男频投流规模197亿,女频223亿。细分题材来看,情感、逆袭、战神吸金又吸量,萌宝、古装、玄幻崭露头角。

从媒体平台来看,2024年巨量引擎投流规模超300亿,腾讯广告超60亿,其他媒体平台约40亿。

从关联方来看,点众、麦芽、九州、番茄、美光盛世表现最为活跃,投流热度位列TOP5,云阅、序言泽、剧点、巨准互娱、美赞等新上榜关联方表现也较为出色。

DataEye《2024年微短剧买量投流数据报告》今日正式发布!

本次报告聚焦微短剧买量投流,将从大盘消耗、投放趋势、热门题材、活跃关联方以及投放剧场等多个维度观察2024年微短剧买量投流市场情况。

一.市场规模

(一)短剧市场规模

据艾媒咨询预测,2023年中国微短剧市场规模达373.9亿元,同比上升267.65%,预计2024年市场规模超500亿元,2027年超1000亿元。横向对比,2023年中国电影总票房549.15亿元,短剧市场规模已接近电影市场规模的70%。

(二)短剧投流规模

DataEye预测,2023年中国微短剧投流规模预计达312亿元,2024年投流规模约420亿,2027年超830亿元。

2023年微短剧投流市场经历了先暴涨、后下滑,再趋于平稳三个阶段。

2023年年初短剧日耗3000万元左右,端午突破6000万,9月6000万左右,国庆峰值超1亿元,11月来受监管影响,上千部违规短剧被禁投,短剧大盘出现下滑,随着监管风波逐渐消退,今年以来,短剧大盘趋于稳定,但监管仍是影响短剧投流消耗的最大因素。

(三)男女频投流规模

DataEye预计,2024年男频短剧投流规模约197亿,女频约223亿。

单纯的男女频能够辐射的用户相对有限,目前男女频的界限不再泾渭分明,不少热门短剧并没有刻意区分男女频品类,比如《双骄夫妇》《裴总每天都想父凭子贵》等短剧同时面向男女用户。

(四)细分题材投流规模

根据DataEye短剧热力值数据,情感、逆袭、战神包揽热投细分题材榜TOP3,投流热度遥遥领先,古装、甜宠位列第四、第五。

传统爆款题材逆袭、战神,题材相对安全的情感、甜宠依然是投流主力军,萌宝、古装、玄幻、穿越等题材也开始崭露头角。

(五)媒体平台投流规模

按投流消耗占比分析,巨量引擎是短剧投流消耗第一大平台,2024年以来投流消耗约占74%,腾讯广告约占16%,其他媒体平台约占10%。

DataEye预计,2024年巨量引擎投流规模超300亿,腾讯广告超60亿,其他媒体平台约40亿。

二.投放总览

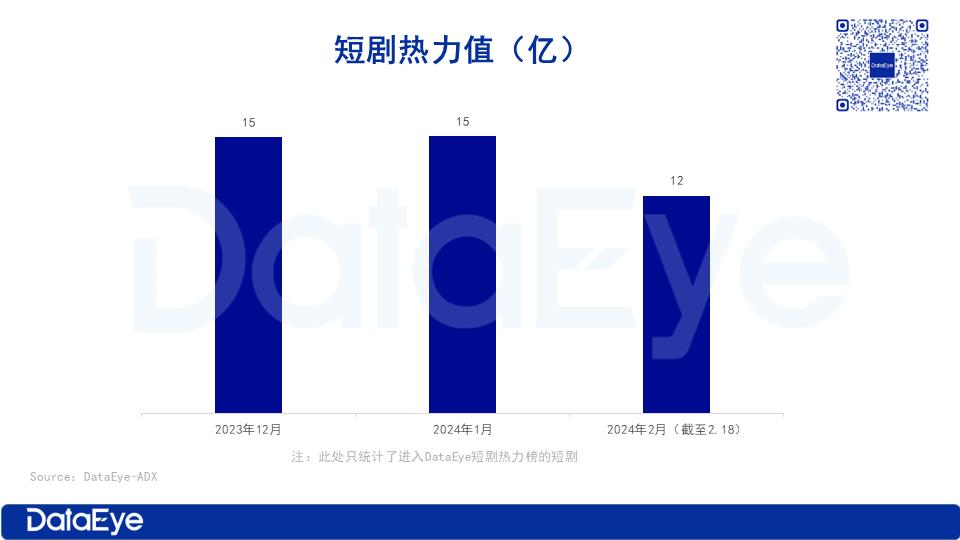

(一)短剧热力值消耗概况

2024年以来,短剧大盘消耗趋于稳定,平均每天消耗约5000万元,2月以来,由于赶上春节档,平均日耗约6500万。

2024年1月,国内短剧大盘消耗约15亿元,与23年12月基本持平,2024年2月1日至18日,短剧大盘消耗接近12亿,预计2月大盘消耗接近20亿。

(二)新剧投放情况

2024年以来,国内短剧市场上线新剧超3000部,其中1月有1500多部新剧上线,新剧占比30%,较23年12月下滑近10%,主要由于部分出品方为了筹备春节档,有意囤剧不发。

2月1日至18日有1500多部新剧上线,新剧占比30%,预计2月新剧上线数量将突破2000部。

从上榜新剧消耗来看,2024年以来新剧月消耗持续下滑,1月上榜新剧月消耗约7000万,较23年12月下降26%,主要由于1月上榜新剧数量下降3成。2024年2月1日至18日,上榜新剧总消耗超3300万,不及1月的50%。

2024年春节档(2.10-2.17),20部上榜新剧总消耗超1500万,日均消耗仅250万,主要由于春节档电影市场火爆(票房超80亿),一定程度上挤占了短剧市场空间,此外部分短剧主动撤出春节档,选择了延期上线。

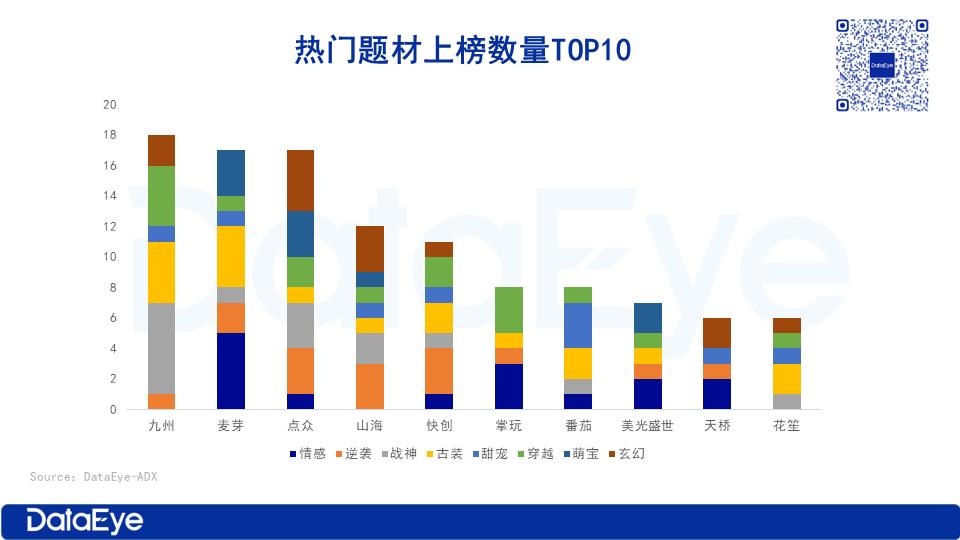

三.热门题材

(一)细分题材投放热力值

2024年以来,情感、逆袭、战神包揽热投细分题材榜TOP3,投流热度遥遥领先,古装、甜宠位列第四第五,此前火爆的赘婿、神豪题材热度跌出TOP10。

情感是【女频】最热门的细分题材,甜宠、萌宝投流热度也靠前,【男频】中逆袭、战神题材投流热度较高,古装、穿越、玄幻题材在男女频均有出现,男频占比相对更高。

(二)男频题材盘点

九州、点众位列第一梯队,小说和MCN机构优势明显。

从热力值来看,九州、点众、麦芽、山海和花笙包揽男频TOP5,九州、点众位列第一梯队,热力值领先。

从上榜数量来看,九州、点众产量最高,上榜数量均超过50,番茄和花笙超30。

从公司背景来看,TOP5上榜公司有3家小说平台(点众、花笙、番茄)、1家MCN(麦芽),只有2家(九州、天桥)没有太多背景,但九州入局短剧时间较早。小说平台拥有网文IP资源,MCN有网红和KOL资源,且两者均擅长投流,转行做短剧优势明显。

(三)女频题材盘点

麦芽作品最热,番茄最高产,TOP5背景更为多元化。

从热力值来看,麦芽、点众、美光盛世、番茄和掌玩包揽女频TOP5 ,麦芽热力值遥遥领先,堪称女频之王。

从上榜数量来看,番茄、点众上榜数量均超过40,九州次之,麦芽热力值领衔但产品数量仅位列第四。

从公司背景来看,TOP5上榜公司背景更为多元化,既有MCN(麦芽)、小说平台(点众、番茄),也有大厂参股公司(美光盛世),较早布局短剧的容量、九州,以及与咪蒙密切合作的投流公司掌玩。

(四)关联方盘点

头部玩家题材呈现多样化的趋势,没有拘泥于单一的题材,同时各家有相对擅长的题材。

九州擅长男频,在战神、古装和穿越赛道表现优异,麦芽擅长女频,在情感、古装和萌宝等题材表现突出,点众相对均衡,在玄幻、逆袭、战神、萌宝等题材均表现不错;山海擅长玄幻、逆袭、战神,快创擅长逆袭、古装、穿越题材。

热门题材热力榜TOP20,九州、麦芽和点众上榜短剧数量包揽TOP3,且三家不相上下,山海、快创位列第四第五。

四.活跃关联方

(一)活跃关联方盘点

热力值TOP5:点众、麦芽、九州、番茄、美光盛世,点众、麦芽、九州位列第一梯队。

上榜短剧数TOP5:九州、点众、番茄、花笙、美光盛世。

(二)新上榜关联方盘点

热力值TOP5:云阅、序言泽、剧点、巨准互娱、美赞;云阅凭借一部爆剧《归来之豪门风云》登顶。

上榜短剧数TOP5:剧点、序言泽、长角鹿、颐沣、乐看科技、晟越,剧点上榜短剧数遥遥领先。

五.行业研判

研判一:精品化是短剧未来的大趋势,但我们认为基于性价比的精品化将成为主流。

短剧成本内卷要基于理性和性价比,短剧不是长剧、电影,如何在控制成本的情况下为观众呈现更好的作品是大部分出品方需要考虑的问题。一味地卷预算,可能适用于明星大咖,不适用于大部分从业者。

研判二:短剧行业多种模式并存,2024年工作室模式将快速崛起,成为短剧市场上的一支重要力量。

短剧行业内容创作者的主流模式可以大致分为两类:一类是专业机构模式,强调分工、标准化,但爆款率较低;还有一类是工作室模式,工作室模式全流程由一个人把控,爆款率相对更高。对于中小玩家以及新入局玩家来说,显然工作室模式更值得效仿。

研判三:2024年文旅剧迎来大爆发。

2024年文旅剧将迎来大爆发。但是,文旅剧依然要遵循短剧的内容法则,如果缺少故事性和情节性,只宣传本地特色旅游资源,就会沦为一部纪录片或旅游宣传片。

研判四:短剧变现方式多元,广告收入有望大幅提升。

目前短剧变现方式包括用户付费、平台分账和广告植入,其中用户付费是最主要的盈利方式。预计2024年,短剧变现方式将变得更加多元化,广告收入有望大幅提升,品牌定制短剧、品牌植入等盈利模式将更加盛行。

研判五:沉淀私域将成为大势所趋。

目前火爆的小程序短剧仅对单个短剧进行投流,用户即看即走,投流成本超过80%,首日ROI 达到120%,才可能实现盈利,大多数小程序平台处于亏损状态。

2024年,为了降低投流获客成本,提高用户留存率,组建短剧私域流量池将成为大势所趋,具体措施包括组建微信社群、开发短剧APP等。

本文来自微信公众号“DataEye短剧观察”(ID:gh_abe3d0717b60),作者:DataEye研究院。

文章评论(0)