从音乐“卷”到直播,涨价也救不了腾讯音乐

文|不二研究院 艺馨 豆乳拿铁

继6月大规模涨价之后,腾讯音乐娱乐集团(下称“腾讯音乐”,01698.HK)旗下QQ音乐会员再次涨价。

「不二研究」据腾讯音乐三季报发现:在会员数这一关键指标上,腾讯音乐在三季度的月活跃用户从去年同期的6.20亿下滑至5.94亿。目前,腾讯音乐主要面临营收下滑、月活跃用户流失等问题,在「不二研究」看来,这主要是由于监管趋严之下,腾讯音乐的社交娱乐服务业务大幅收缩;与此同时,抖音、B站、快手等视频平台的听歌功能,使得数字音乐市场竞争变得愈发激烈。

腾讯音乐是一家在线音乐与音频娱乐平台,提供在线音乐、在线音频、在线K歌、以音乐为核心的直播及线上演出等服务。

2023年首个交易日,腾讯音乐在资本市场迎来“开门红”。截至1月5日收盘,腾讯音乐报收34.7港元/股,对应市值1193亿港元(约折合人民币1094.18亿元),对比2023年1月市值高点1252.74亿港元,其市值已经蒸发59.74亿港元。

「不二研究」据腾讯音乐三季报发现:2023年前三季度,腾讯音乐营收为208.59亿元,同比减少0.26%;同期,净利润为12.6亿元,同比增加15.6%。

此前5月的一篇旧文中(《付费订阅故事难讲,腾讯音乐如何“过河”?》),我们聚焦于腾讯音乐营收上升,但月活跃用户持续下滑。

时至今日,腾讯音乐不仅面临营收下滑、月活跃用户下滑等问题,还要直面抖音、B站、快手等视频平台的竞争。

随着直播娱乐监管趋严,面对月活用户的流失,腾讯音乐能否依靠涨价突破突破用户增长“天花板”?由此,「不二研究」更新了5月旧文的部分数据和图表,以下Enjoy:

据多位QQ音乐用户表示,QQ音乐绿钻豪华版自动续费价格将由此前的11.4元/月上调至15元/月,该调整将自2024年1月9日0点起变更生效。

在连续多年的收入增长放缓下,腾讯音乐2023年三季度,其总营收为65.7亿元,同比减少10.8%;净利润为12.6亿元,同比增长15.6%。

尽管腾讯音乐的净利润呈上升趋势,但三季度月活跃用户持续下滑。其在线音乐服务的移动端月活跃用户数为5.94亿,同比下降4.2%;社交娱乐服务的移动端月活跃用户数为1.29亿,同比下降16.8%。

与此同时,社交娱乐服务业务曾是腾讯音乐的营收支柱,但2021年Q3逐渐减少,以2023年三季度为例,其社交娱乐服务业务收入为85.56亿元,同比下降48.8%。

随着版权红利消退,腾讯音乐不仅直面营收下滑、月活跃用户流失,同时还要抵御野蛮入侵的短视频APP。在内忧外患之下,腾讯音乐能否突破成长瓶颈?

消失的版权护城河

此前很长一段时间,国内在线音乐行业的战争,归根结底是版权之争。谁拿到版权,谁就有绝对优势,于是,各大互联网巨头纷纷入局厮杀。

2012年,律师出身的谢国民敏感捕捉到版权市场的商机,创立海洋音乐集团,彼时坐拥超过市场半数左右的独家版权。财大气粗的腾讯于2016年收购中国音乐集团(含海洋音乐集团),从此奠定其在线音乐江湖的版权优势地位。

一轮轮激战中,千千静听等平台被并购,虾米音乐被关停,阿里大文娱暂时退出战争……最终,在线音乐江湖进入腾讯音乐与网易云音乐的两强争霸赛阶段。

版权是音乐流媒体的“命根”。2018年,各大在线音乐平台相互授权99%以上的音乐版权,以此防范版权垄断;仅剩的1%版权因此越发炙手可热。依靠1%的核心资源,腾讯音乐在过去五年内筑起一道独家版权的“护城河”。

然而,2021年7月,国家市场监督管理总局曾对腾讯下发《腾讯控股有限公司收购中国音乐集团股权违法实施经营者集中案行政处罚决定书》,要求其放弃音乐版权独家授权。随后,国家版权局进一步要求数字音乐产业各方维护版权秩序,禁止签署独家版权协议。对于腾讯音乐来说无疑是一个巨大的冲击。

目前,腾讯音乐的曲库量在150万首➕,拥有全球三大唱片公司华纳音乐的独家版权;英皇娱乐、相信音乐、摩登天空、华谊兄弟等超过19家华语知名唱片公司的独家版权;并坐拥韩国三大娱乐公司SM、YG、JYP的独家版权。

尽管腾讯音乐净利润保持双位数增长,但其营收却呈下滑态势。「不二研究」发现:其2023年Q3的营收为65.7亿元,同比下降10.8%,成为2020年Q1以来营收最低的单季度。

此外,从2018年起,腾讯音乐的版权成本逐季上升,峰值接近营业成本的50%;这意味着其已为“护城河”支付高额代价。难道腾讯音乐要沦为唱片公司和厂牌的“打工人”?

在知名词作吴向飞版权维权事件中,尽管腾讯音乐已向台湾环球支付了版权费用,且版税总额高于台湾环球的所有版税收入,但吴向飞应得的版税却被台湾环球悉数侵吞。管中窥豹:在版权交易中,唱片公司的强势地位可见一斑。

腾讯音乐的竞争对手不仅包括网易云等在线音乐平台,抖音、快手等短视频APP也来势汹汹。据财新引用数据:腾讯音乐播放峰值音乐中,高达45%是所谓的抖音神曲。

「不二研究」发现,从2018年起,抖音相继获得环球音乐、索尼音乐、华纳音乐的音乐版权,并与摩登天空、杰威尔等国内唱片公司合作,周董的版权也不再是腾讯音乐的独家版权。

尽管腾讯音乐在曲库版权方面具有显著优势,但在监管压力和市场竞争的双重夹击下,其营收仍面临较大的挑战。

在线音乐成主力

在短视频盛行的年代,所有泛娱乐平台都得面对流量增长滞缓和外溢加速,腾讯音乐也不例外。

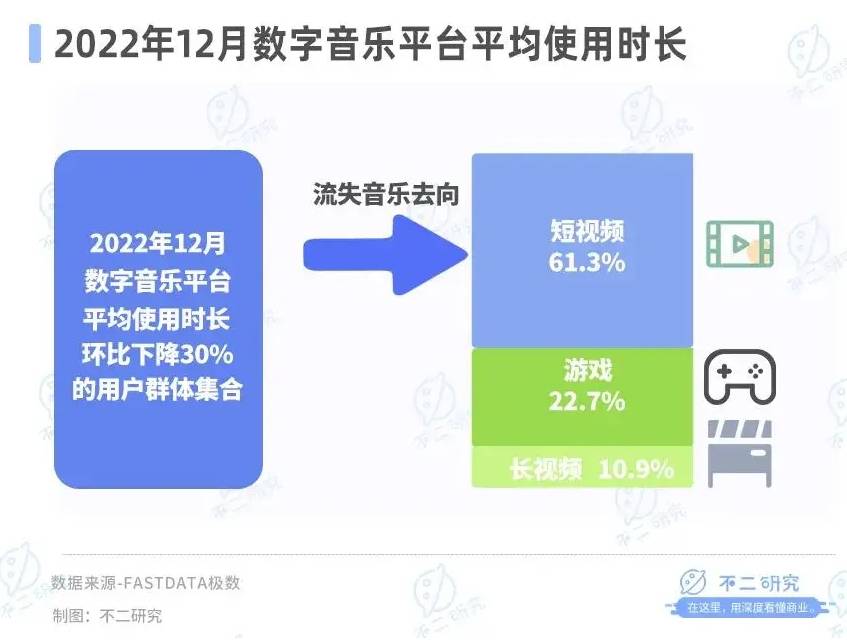

Fastdata极数发布的《2022年中国在线音乐行业报告》显示,2022年12月,数字音乐平台平均使用时长环比下降30%的用户群体,同一时间段内使用抖快短视频平台的时长环比增幅达61.3%。短视频对用户碎片时间的侵吞可见一斑。

「不二研究」发现,2023年第三季度,腾讯音乐在线音乐MAU为5.94亿,同比下滑4.2%。实际上,从2020年第一季度开始,在线音乐业务MAU一直呈下滑状态。

从收入上看,尽管在线音乐业务的MAU持续下滑,腾讯音乐的在线音乐服务收入在今年二季度首次超过社交娱乐收入。在三季度,该业务收入仍维持了超过30%的增长,其中在线音乐服务的月度ARPPU(每付费用户平均收益)为10.3元,同比增长17%。

然而,腾讯音乐单个付费用户月均收入的增长在一定程度上与旗下QQ音乐的接连涨价有关。据QQ音乐用户反馈,QQ音乐绿钻豪华版自动续费价格将从原来的11.4元/月上调至15元/月,调整将于2024年1月9日0点起正式生效。此次涨价幅度超过30%,是QQ音乐近期内的第二次涨价。

早前在今年6月,QQ音乐针对自动续费的豪华绿钻会员,连续包月价格从13元涨至15元;连续包季价格从35元涨到45元;连续包年价格则从138元(首年88元)涨至158元。

在价格上,与网易云音乐相比,QQ音乐的优势并不明显。目前,网易云音乐的会员价格范围为8-15元,且可以通过开通淘宝88VIP获得网易云黑胶年卡,而在闲鱼等二手平台上则有50-60元的价格优惠。相比之下,QQ音乐的连续包月价格上调至15元/月后,将使得其在价格上失去竞争优势。

数字音乐市场的竞争日益激烈。随着抖音成立音乐事业部并推出在线音乐业务,以及汽水音乐等新型音乐平台的涌现,腾讯音乐面临着巨大的竞争压力。同时,越来越多的用户开始在B站、快手等视频平台听歌,这进一步稀释了腾讯音乐的用户时间。

腾讯音乐的另一大业务社交娱乐,发展情形也不容乐观。近年来,国内移动音乐平台的社交化趋势明显,社交功能的创新与升级,已经成为平台间的竞争手段之一。

社交娱乐业务曾是腾讯音乐的营收大头,一度占据总营收的2/3以上;然而,自2020年以来呈下滑趋势,到2023Q2,腾讯音乐的在线音乐服务首次超过社交娱乐收入。

2020-2023年前三季度其社交娱乐业务收入分别为198.04亿元、197.77亿元、158.56亿元和85.56亿元,占营收比重分别为67.9%、63.3%、56.0%和41.02%。

对此,腾讯音乐解释,社交娱乐服务及其他服务减少的主要原因是对某些直播互动功能进行调整,并实施多项服务增强和风险控制措施,从而加强合规程序。

同时,由于直播监管趋严,腾讯音乐社交娱乐的单个付费用户月均收入同比下滑51.4%;同时,腾讯社交娱乐业务月活跃用户数量也有下滑趋势,三季报显示,社交娱乐业务MAU为1.29亿,同比下滑16.8%。

在「不二研究」看来,在互联网流量见顶,腾讯音乐被短视频稀释了用户时间,在线音乐不易,但腾讯音乐杀入社交娱乐也更难。

从长音频到B端市场

版权红利消退、流量增长见顶,腾讯曾试图“落子”长音频,以有声内容实现生态突围。

2020年,腾讯音乐推出长音频新品牌酷我畅听;2021年,收购懒人听书,将酷我畅听与懒人听书合并成懒人畅听,持续扩大有声内容生态圈。

截至2021年一季度,腾讯音乐长音频用户规模已经达到1.23亿人,约为长音频领域TOP1喜马拉雅的一半。然而,尽管腾讯在长音频领域取得了一定的用户规模,但至今该领域尚未形成成熟的变现模式。

2023年7月,腾讯旗下音频平台企鹅FM发布下线公告,称由于业务调整,企鹅FM将关闭用户注册及充值功能,并在2023年9月6日0时停止运营。

除了长音频领域,腾讯音乐还将目光投向B端IoT市场。在最近的财报电话会议中,腾讯音乐表示将与更多的车企及车型合作,以扩大车载音乐市场的覆盖。目前,腾讯音乐已经与高通达成合作,据腾讯音乐高管透露,2024年将在车载音乐领域重点推广音乐包月业务。

纵观外部竞争环境,在这些年的“互联网烧钱”大战中,国内流媒体网站投入上亿的真金白银,但年年亏损。在“大投入打造优质内容——吸引用户付费——提高价格和ARPU值——扩大内容投入——更多付费收入”的盈利模式上,相比于爱奇艺、优酷、腾讯视频等长视频平台各种花样百出的涨价,QQ音乐在近两年的涨价潮中已经算得上十分“含蓄”。

除了这种老套的商业模式,国内流媒体尚未找到好的盈利方向,难以给腾讯音乐提供借鉴。

这种大开大合的烧钱模式其实是腾讯系的老传统,在“流量+版权+并购”的企鹅帝国打法下,腾讯系攻占了影视、手游等多个市场,造就了许多的行业神话。但这一战略在在线音乐这个领域,似乎不再奏效。

虽然并购起家,版权发家,流量称王,但腾讯音乐目前的问题却并非“砸钱”就可以解决。相反,在在降本增效成为核心的当下,如何在控制内容成本的同时保持内容竞争力,仍然是不小的挑战。

在新的增长点到来之前,腾讯音乐能否从容应对各方压力,稳住自身国内音乐流媒体Top1的位置?想要成功“创业”,腾讯音乐须得先“守成”。

突破用户增长”天花板”?

第九届中国网络视听大会“网络视听产业峰会”上,腾讯公司副总裁、腾讯在线视频首席执行官孙忠怀炮轰“短视频是猪食”。

网友调侃腾讯是吃不到葡萄就说葡萄酸,分不到蛋糕就想全盘毁掉。

短视频的传播方式是否更符合当前的生活节奏?每个人的答案或许并不确定。眼下确定的是,占据流量之巅的短视频APP正在拓宽业务边界。

目前,腾讯音乐主要面临营收下滑、月活跃用户流失等问题,在「不二研究」看来,这主要是由于监管趋严之下,腾讯音乐的社交娱乐服务业务大幅收缩;与此同时,抖音上线的音乐APP汽水音乐、B站、快手等视频平台的听歌功能,使得数字音乐市场竞争变得愈发激烈。

随着直播娱乐监管趋严,面对月活用户的流失,腾讯音乐能否依靠涨价突破突破用户增长“天花板”?

本文部分参考资料:

1.《腾讯音乐的帝国裂缝》,创事记

2.《Fastdata极数:2022年中国数字音乐行业洞察报告》,Fastdata极数

3.《QQ音乐,又涨价了》,中国新闻周刊

文章评论(0)