三个案例说明,商务的工作不是瞎聊天!

【作者】PPmoney

【来源】PPmoney

【编辑】善小艺

我有幸在这儿和大家一起聊聊商务这个话题,大家也可以看到我做了一个开放性的命题——“但”后面加了一个省略号,说白其实是我也想清楚怎么给大家概括商务这个概念。

在我看来品牌商务、渠道商务、包括大家接触的销售等等一些对外沟通的职务,叫商务都不为过,所以我们也希望大家能一起思考。在正式讲之前首先在自己心里结合自己现在的实际情况和以后的发展目标,在这个“但”字的后面加一些定义,我们今天分享结束后再回过头来对比一下现在你给自己下的定论是否会有变化。

我个人给商务合作通俗化的分了几个级别。

第一是战略合作,即两个或者两个以上的这种企业/机构,做一种你中有我,我中有你的项目,一荣俱荣,一损俱损,要挂就一起挂,要赚就一起赚钱。这种合作有一个特点就是合作方在各自的领域所处的地位是门当户对的。

第二种就是做产品类型的合作,合作方各家都有比较成熟的,经过市场考验的产品,产品之间优缺互补,大家通过合作就优化自己本身产品的功能,同时也可以拓展已有产品的使用场景,这是产品型的合作。

第三种是流量型的合作比较直白,大家就各取所需,钱换流量,或者流量换流量。

案例一

首先分享的案例源自一款解决用户公交出行问题的,名叫*讯通。他的功能与“车来了”类似,即用户在出门之前,可以查一下自己想乘坐的公交车,距离自己目标上车地点的距离是多少,用户可以据此规划出行安排,非常实用。

其实这款产品发布之后,市场上陆续出现了很多同类app,不能说这个软件是开辟了这个市场的潮流,但是它是走在公交出行市场比较前端的一个探索。

关于此类产品,用户关心的主要是这三个方面,一是是否实时,二是准不准,三个是数据是否全面。

在这儿我们停顿、倒推思考一下,若你是这个项目商务,那两个合作方最合适?

最终这个项目的合作方是市交委和某运营商。交委解决了数据是否全面和数据准确性的问题,而运营商解决了数据精准到达以及传输实时性问题。两家的合作有非常突出的优势:一方面这款产品有非常强的行业背书;再者两家都服务了基数庞大的群体,且用户交叉较多,预估上线之后,可以快速积累庞大的体量。

这种大型合作大家是每个商务可遇不可求的,虽然在近景来看我们可能很少遇见,但是都也可以依此为例思考这个项目是怎么孵化的

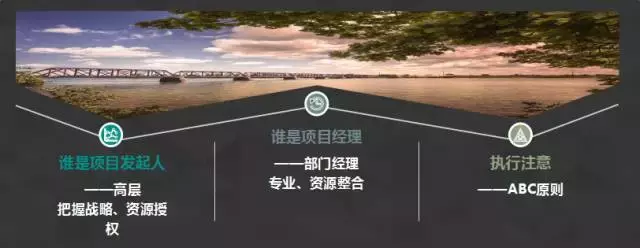

最关键的谁是项目的发起人?这也关乎合作方为什么要做这个项目。回顾这个项目时我们观察到:

(1)合作方都是国字头的机构,他们肩负着更多社会责任,故此决奠定了便民服务的基调;

(2)政府机构及企业都在跟随大方向政策,为建设智慧城市而努力;故项目应运而生。而回归发起人,我们可以看出可以他们是把握整个两个机构战略方向的,即双方高层。而因为这项合作在双方机构里业务下沉非常多,需要有专业能力、且能跨部门整合资源的任务的人来控盘,即中层管理人员。

更多供我们可以学习的是,作为此类大型项目的执行商务在对接各个业务模块的时,要注意的几点内容,我们简单称为ABC原则:

A:ask。一定要学会问问题。项目中每一个阶段都有非常多的内容需要中途确认,出于效能最大化,必须要学会问关键的问题。一是要问有明确指向的问题;二是问关键问题。比如说多少预算想达到的目标用户,想传播的人群等等;类似“你想做成什么样?”等不明确的问题抛出来经办人都很难回答。

B:brief。一定要做定期的简报。简报有几个功能,第一个是要汇报进度,即当前阶段已经完成的工作么。第二个是要说明下一个阶段要达成的短期目标。第三个我个人觉得可能比前面两个更加重要,即汇报风险点,包括已经遇到的,以及预估后续可能出现的偏差

C:confirm。第三个就是一定要学会确认。因为做这种大型项目的时候,由于指令传达到执行中间人可能的非常多,在传达过程中特别容易发生跑偏,一旦出现再纠偏是很难的,而且可能后果会非常严重。即使得到了他的答案,一定要确认一下我听到的是不是你所讲的。

案例二

关于3c产品零元购的大家并不陌生了。PP自己就有零元购的项目,为平台用户的活跃贡献了很大的力量。但我们都会忽略的一点是3c产品除了硬件以外,它实际上是一项通讯打包行为。

最早做此类用户教育的产品并非来自互金平台,而是运营商——预存话费送手机,或叫存费送机。用户缴纳优惠购机款(低于终端市场价)以及话费预存款即可获得终端及手机卡的使用权限。而且综合来看此模式下门槛比较低,但是让用户存钱容易、付钱难,因为有终端款的门槛以及合约期等门槛,所以即使在综合收益有利的情况下,还是有很多用户并不接受这种方式。

想要优化这一点其实并不容易,毕竟规模性承担终端成本必须要有正规的官方货源以及垫付能力,若是通过第三方来提供货源需要长的时间来考察合作资质、磨合流程,但市场不等人,所以为了更为高效的优化产品,最终我们选择了保险公司公司作为我们的合作方。

新的产品模式中用户通过提交个人信用审核资料至数据库,由权威的征信机构对其进行授信,用户入网进行终端款缴纳时即可直接免交授信额度对应的金额,而授信金额实际的垫付成本由运营商承担、并由保险公司提供承保、出现违约时保险公司负责赔付。

实际上我们可以发现,合作方为运营商分担了3个关键的问题,一是用户入网征信审核,间接的为其过滤出了准高Arpu值用户;二是分担了违约情况下终端款的损失;三是为项目人力成本减负。

那么我们在复盘的时候可以发现此类跨界产品的合作关键在于商务一定要考虑到需要保留的产品优势是什么以及需要合作方契合的产品点、以及利好。

案例三

第三个来分享是关于流量型的案例。

第一部分是等价置换。这里并非指纯粹的采买的合作,我们现在都已经接触一些合作方,也都知道现在非常多的合作方都有两套价格表的,金融和非金融的,报价真的相差非常大,我们的感知也并不好。所以我们这里等价置换其实是指等价合作,大家就愉快各取所需就好了。

第二种是先赔后赚的。说白了有点儿舍不得孩子套不着狼的感觉,曾经一个车友会的案例我们先赞助了用户的户外项目,让用户认知品牌,也对我们的品牌有一个比较正向的好感度;也直接使得后续做深入推广时用户在投资上的积极反馈。

第三个是背靠土豪。选择与传统老行业合作。他们主要的盈利来源并非线上资源,商业化非常有限。他们更主要的是注重与用户的交互、以及高质量的内容生产。此类资源需要长期的开发及维护。

刚刚分享了3中跨界合作的案例,实现他们的时机或者难易程度都是与业务稳定性有关系的

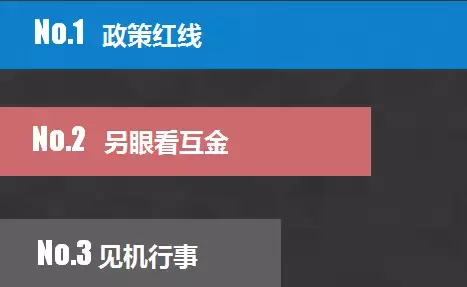

互金到现在为止都政策依旧不甚明朗,所以在这种形势下,发散跨界合作的模式面临着3个问题

1.是不要踩红线。

2.是要学会观察、接受其他行业对待互金的风向。

3.是根据公司的发展状态有主次的推进,踏实的维护好每一个商务关系同时不断积累。

说完这么多不知道大家还是否记得开始前让大家在“但”字之后补充的内容,希望听完之后你们心中的答案会有变化,同时也希望这个变化是正面的,会有想尝试一下做商务的想法。

谢谢大家的耐心。

文章评论(0)